優良住宅などを建てたとき、あるいは、両親や祖父母に住宅資金を援助してもらったときに利用できる制度があります

ので、チェックしておきましょう。

また、制度を利用する場合は確定申告が必要になりますので、忘れないようにしましょう。

〇家を購入したら税金が戻ってくる!?

家の購入でローンを利用した場合、もしくは、定められた基準をクリアした長期優良住宅や低炭素住宅を購入した場合は、

税金が戻ってくる制度があります。

そんなお得な制度を利用するためには、確定申告をする必要があります。該当する方は、忘れず確定申告をしましょう。

〇確定申告が必要な制度とは?

家を購入した際、税金が軽減される制度があります。それは、「住宅ローン控除(住宅借入金等特別控除)」と

「認定住宅新築等特別税額控除」です。 では、各制度について説明していきますね。

〇住宅ローン控除とは?

家やマンションを定められた条件のローンを組んで購入、あるいは、省エネやバリアフリーのためのリフォーム

でローンを組んだ場合、年末のローン残高に応じて所得税が戻ってくる制度です。また、戻ってくる金額が所得

税額を超えた場合は、その差額の一定金額までは翌年の住民税から差し引かれます。

つまり、所得税と住民税が軽減されるかもしれないので、条件が該当する場合は、忘れずに確定申告をしましょう。

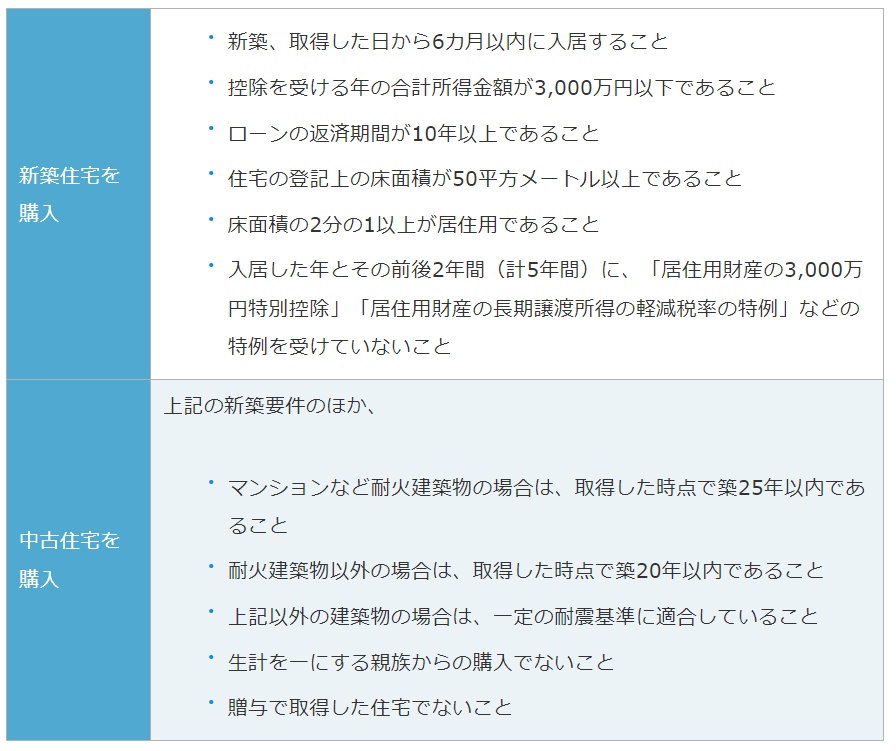

〇住宅ローン控除の適用要件

新築住宅と中古住宅を購入した場合の住宅ローン控除の要件です。これらの要件を満たせば、住宅ローン控除を受

けられる場合がありますので、確認しておきましょう。

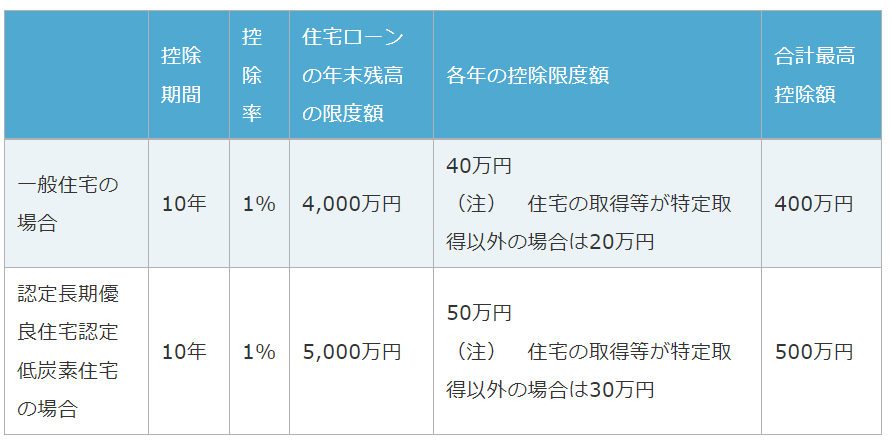

〇住宅ローン控除の内容は?

住宅ローン控除の控除期間や控除額などは、下記の通りです。

<入居日が2021年(令和3年)1月1日から2021年(令和3年)12月31日までの場合>

〇住民税からの控除もある!?

住宅ローン控除での控除額はその年の所得税から差し引かれますが、所得税額から控除しきれない分は、翌年の住民税

から差し引かれます。その場合の控除額は課税所得総額の7%、控除限度額は136,500円となっています。

〇住宅ローン控除の確定申告は初年度のみ

給与所得者の場合、住宅ローン控除を利用するための確定申告は初年度のみです。次年度以降は、年末調整で行います。

住宅ローン控除の確定申告をした人には、その年の10月下旬以降に、税務署から「年末調整のための住宅借入金等控除証明書」

が9年分まとめて送られてきます。勤める会社で年末調整を受ける際に、その年分の住宅借入金等控除証明書と金融機関から送

られてくる住宅ローンの残高証明書を会社に提出します。

〇確定申告に必要な書類

住宅ローン控除を利用するための確定申告をする場合は、下記の書類を揃えましょう。

確定申告書(税務署で入手。給与所得者はA表、その他の所得の場合はB表)

(特定増改築等)住宅借入金等特別控除額の計算明細書(税務署で入手)

住民票の写し

土地・家屋の登記事項証明書(法務局にて入手)

住宅ローンの残高証明書(金融機関から郵送される)

売買契約書、建築請負契約書の写し

源泉徴収票(勤務先で入手)

認定長期優良住宅・認定低炭素住宅で控除を受ける場合は下記も必要です。

認定長期優良住宅建築証明書(不動産会社で入手)

認定低炭素住宅建築証明書(不動産会社で入手) など

※税務署で入手する書類は、国税庁ホームページからダウンロードもできます。

〇認定住宅新築等特別税額控除とは?

「長期優良住宅の普及の促進に関する法律[※2009年(平成21年)年6月4日施行]」に基づき認定を受けた“認定長期優良住宅”、

もしくは、「都市の低炭素化の普及の促進に関する法律[※2014年(平成26年)4月1日施行]」に基づき認定を受けた

“認定低炭素住宅”を新築、もしくは購入した場合、認定を受けるために必要なかかり増し費用の10%に相当する金額が所得税

から戻ってくる制度です。またこの制度は、ローンの借り入れがなくても利用できます。

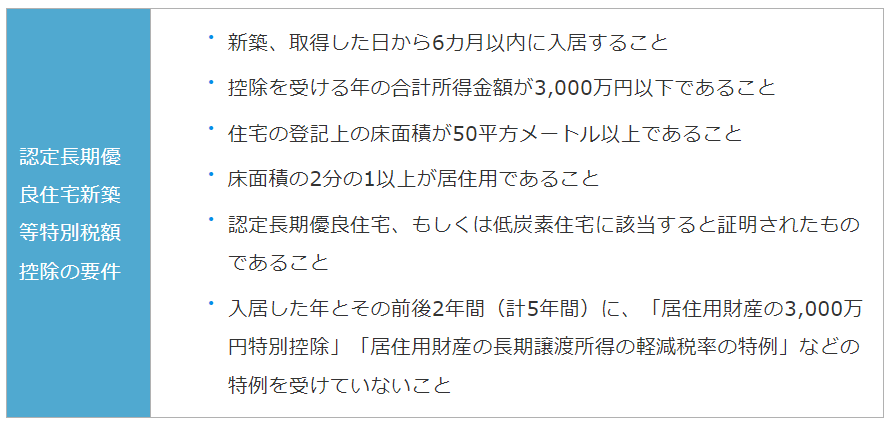

認定住宅新築等特別税額控除の適用要件

この制度を受けるための要件は、下記の通りです。

〇認定住宅新築等特別税額控除の適用期間と控除額

1平方メートル当たりの定められた金額に、その認定住宅の床面積を乗じてかかり増し費用を計算し(限度額あり)、

算出した金額の10%が控除額となります。この適用期間と控除限度額、かかり増し費用については、下記を参照してください。

参考:国税庁「No.1221 認定住宅の新築等をした場合(認定住宅新築等特別税額控除)」

(※1)消費税10%の場合、650万円が限度額。それ以外の場合は、500万円が限度額です。 控除されるのは入居した年のみですが、所得税額から控除しきれない場合は、翌年の所得税からも控除されます。 ただし、住宅ローン控除を利用した場合は、認定住宅新築等特別税額控除は利用できないので、注意しましょう。

〇確定申告に必要な書類

認定住宅新築等特別税額控除を利用するための確定申告をするときは、下記の書類を準備します。

確定申告書(税務署で入手。給与所得者はA表、その他の所得の場合はB表)

認定住宅新築等特別税額控除額の計算明細書※(税務署で入手)

家屋の登記事項証明書(法務局にて入手)

住民票の写し

源泉徴収票(勤務先で入手)

工事請負契約書、または売買契約書の写し

長期優良住宅建築等計画の認定通知書 または低炭素建築物新築等計画の認定通知書の写し

住宅用家屋証明書(原本または写し) または認定長期優良住宅建築証明書、認定低炭素住宅建築証明書(不動産会社で入手)

※税務署で入手する書類は、国税庁ホームページからダウンロードもできます。

〇その他、家の購入で確定申告が必要な場合

家を購入する際、親や祖父母からの資金援助を受ける場合もあります。このように、親や祖父母からの贈与によって

家を購入する場合も確定申告が必要です。

〇直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置

20歳以上の人が、家を建てる際に父母や祖父母から資金の贈与を受けた場合、一定の金額までは贈与税が非課税に

なる制度です。この場合、親の年齢制限はありません。

また、この制度は、贈与税の暦年課税と相続時精算課税制度を併用することが可能です。暦年課税の場合は110万円

の基礎控除が、相続時精算課税制度を利用する場合は、その非課税枠の2,500万円が併用できます。

(相続時精算課税制度を利用する場合は、暦年課税の基礎控除110万円は利用できません)

つまり、110万円+住宅取得等資金に係る贈与税の非課税措置での非課税枠(最大3,110万円)、もしくは、2,500万円

+住宅取得等資金に係る贈与税の非課税措置(最大5,500万円)が非課税となりますので、利用する価値はあるのではないでしょうか。親からの資金援助を受けた場合は、利用するとよいでしょう。 この場合の非課税枠は下記の通りです。

家屋にかかった消費税が10%の場合

※良質な住宅用家屋とは、省エネや耐震などの一定の基準を満たしている住宅のこと。

参考:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

〇相続時精算課税選択の特例

相続時精算課税制度とは、父母や祖父母から財産を贈与された場合の贈与税が軽減される制度で、将来の相続時に

贈与された財産とその他の相続財産を合計して計算した相続税額から、既に支払った贈与税額を精算する形になります。

この相続時精算課税制度が、2015年度税制改正で摘要対象が拡大されました。

相続時精算課税選択の特例では、20歳以上の人が、2021年(令和3年)12月31日までに父母や祖父母から家を建てる

資金の贈与を受けた場合、一定の要件を満たせば贈与する人が60歳未満でも、相続時精算課税を選択することができます。

(通常の相続時精算課税制度の場合は、贈与者が60歳以上の父母・祖父母と決められています)この特例では、2,500万円

までは贈与税が非課税となります。

ただし、非課税枠を超える分については、一律20%の贈与税が課税されます。また、相続時精算課税制度を利用する場合は

、暦年課税の基礎控除110万円は利用できません。

直系尊属から住宅取得等資金の贈与を受けた場合の非課税措置と相続時精算課税の特例を利用する場合は、贈与税の確定申告

が必要です。

申告について詳しくは、国税庁ホームページの贈与税のページを参照してください。

〇まとめ

不動産を購入した場合には、税金が軽減される制度がいくつかあります。また、それらの制度を利用する場合は確定申告が

必要です。どの制度も該当する場合は、忘れずに確定申告をしましょう。

確定申告をしたら約1カ月後に還付金が振り込まれます。ちなみに確定申告は、毎年2月16日から3月15日までとなってい

ます。(土日が入ると日程が前後します)![]()